Іпотека для переселенців і військових: пільги, реальні історії та підводні камені

Проблема забезпечення житлом внутрішньо переміщених осіб залишається однією з найбільш гострих. Хтось живе без власного дому вже 10 років, хтось — 3 роки, але для всіх нас відсутність стабільності й постійної оселі є болючим питанням. Війна триває, і коли вона закінчиться — ніхто не знає. Тим часом оренда житла стає дедалі дорожчою, що робить ситуацію ще складнішою. У таких умовах державні програми можуть стати реальним шансом на власне житло для переселенців, які опинилися у скрутному становищі.

Іпотека для переселенців

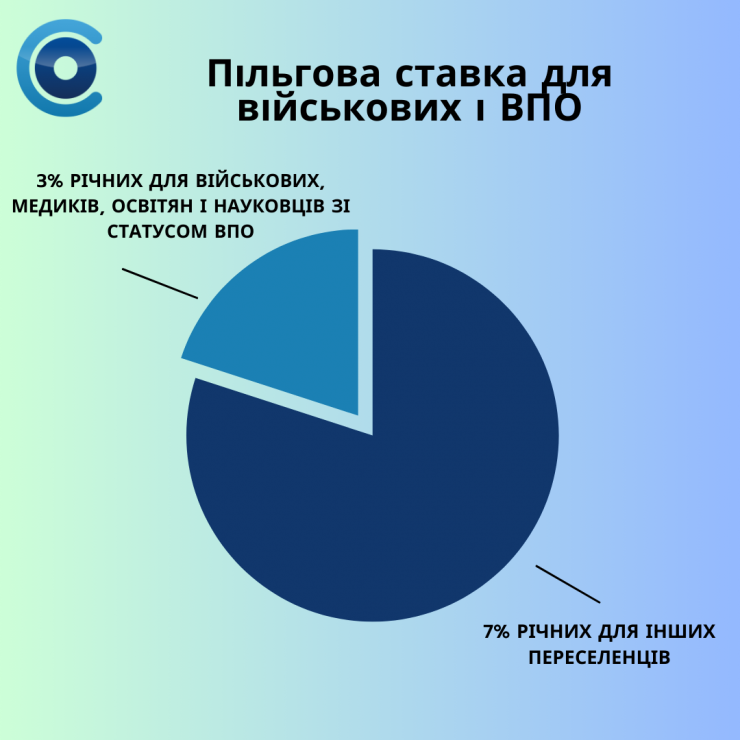

Програма "єОселя" пропонує пільгові умови іпотечного кредитування. Її ключова перевага — можливість придбати житло зі ставкою 3% для пільгових груп або 7% для решти переселенців.

Пільгова ставка:

- 3% — для працівників медицини, освіти, науки, військовослужбовців та силовиків, які мають статус ВПО.

- 7% — для всіх інших переселенців.

Перший внесок: мінімум 20% від вартості житла. Українці віком до 26 років можуть отримати іпотеку з початковим внеском від 10% вартості житла (раніше він становив 20%).

Термін кредиту: до 20 років.

Вимоги до житла:

Можна придбати житло на первинному чи вторинному ринку.

Вік житла не може перевищувати 10 років для пільгових категорій (військовослужбовці, лікарі, науковці) та 3 роки для інших категорій.

Хто може взяти участь

Програма розрахована на ВПО, які:

- мають офіційно підтверджений статус переселенця;

- не мають житла на підконтрольній території України (виняток — нерухомість на окупованих територіях);

- мають стабільний дохід, достатній для щомісячних платежів;

- мають позитивну кредитну історію;

- раніше не отримували державну підтримку, компенсації чи пільгові кредити на придбання житла.

Як подати заявку

Участь у програмі оформлюється через портал "Дія". Для цього необхідно:

- Авторизуватися у своєму обліковому записі.

- Заповнити заявку, зазначивши статус ВПО, дані про доходи та бажану суму кредиту.

- Обрати банк-партнер програми.

- Подати необхідні документи (паспорт, ідентифікаційний код, довідку ВПО, підтвердження доходів).

- Очікувати рішення банку про схвалення кредиту.

Переваги програми

"єОселя" дозволяє ВПО, які щомісяця витрачають кошти на оренду, інвестувати їх у власне житло. У багатьох випадках щомісячний платіж за іпотекою навіть нижчий за орендну плату. Наприклад, квартира вартістю 1,5 млн грн при ставці 3% і терміні кредиту 20 років обійдеться приблизно у 6–7 тис. грн на місяць.

"Я придбав квартиру в Києві під 7% і закрив іпотеку за п’ять років. Найбільший страх був, що звільнять з роботи і я не зможу виплачувати. І доведеться повернути банку. Але минуло. Дуже допомогло те, що у 2022 році, коли мене скоротили на роботі, мені виплатили зарплату за пів року та компенсацію за невикористану відпустку. Це стало серйозною фінансовою підтримкою. До того ж я свідомо підходив до управління своїми фінансами, поставивши собі за мету якомога швидше погасити кредит. Тим, хто вагається, чи варто брати житло в іпотеку, я однозначно рекомендую це робити. Один мільйон гривень у 2019 році й сьогодні — це зовсім різні суми, адже гроші, які ви винні банку, знецінюються з часом. Натомість у вас уже буде власна квартира. Так, перший час буде важко, навіть якщо ви купите житло з ремонтом. Я теж робив дрібні доопрацювання, докупляв меблі та сантехніку, щоб облаштувати квартиру під себе. Але це варте того. Ще один дуже важливий момент. На другий день перебування в частині, вже після мобілізації, я випадково дізнався, що маю право не сплачувати відсотки за кредитами. Я одразу скористався цією можливістю, і це дозволило мені скоротити термін виплати іпотеки на два-три роки. Таким чином, минулого літа я закрив іпотеку. Зараз би хотів йти на покращення житлових умов, але по закону не можу податися знову”, — говорить луганець Олексій Фалін.

Труднощі, які виникають

Попри очевидні переваги, програма має кілька проблем:

Перший внесок. Сума у 20% від вартості житла є значним бар’єром для багатьох переселенців.

"Мені й дружині по 26 років. У спадок мені дісталася квартира у Старобільську, яку ми продали у 2023 році через знайомого рієлтора там. Цих грошей вистачило на перший внесок за однокімнатну квартиру в новобудові в Ірпені. Але це були голі стіни! Щоб оплатити всі комісії та зробити хоча б мінімальний ремонт для життя, довелося взяти споживчий кредит на 200 тисяч гривень. Меблі й деяку техніку знайшли через оголошення в рубриці “віддам даром”. Зараз щомісячний платіж за іпотекою становить 11 200 грн. Раніше за оренду ми платили 8500 грн," — ділиться своїм досвідом Станіслав Ємець.

Обмежений вибір житла. Не всі продавці на вторинному ринку готові працювати з умовами програми через очікування коштів і необхідність додаткових угод.

"Наша родина евакуювалася з Сєвєродонецького району Луганської області навесні 2022 року разом із п’ятьма собаками та трьома котами. Оселилися під Броварами, оскільки чоловік усе життя займається бурінням свердловин, і нам вдалося вивезти частину обладнання, а тут була йому робота. Знімаємо будинок із ділянкою, і досі залишаємося тут. Проте кожні пів року орендодавець підвищує ціну. Шукати інше житло для оренди не має сенсу — ситуація на ринку однакова. Влітку 2024 року ми вирішили спробувати взяти житло в іпотеку під 7%. За чотири місяці нічого підходящого за вартістю та умовами так і не знайшли. Збережень у нас не було, тому ми планували взяти ще один кредит для покриття першого внеску. Разом із консультантом банку ми підрахували, що щомісячний платіж за іпотекою становитиме близько 30 тисяч гривень. Наразі за оренду будинку ми сплачуємо 22 тисячі. Чесно кажучи, я готова працювати ще більше та економити ще сильніше, тільки щоб знати, що ми платимо за своє житло, що через пів року ніхто не підвищить ціну чи не виселить нас узагалі," — розповідає Ксенія Бондаренко.

Технічні труднощі. Через велику кількість заявок платформа "Дія" іноді працює з затримками, що може уповільнити процес оформлення.

Станом на початок 2025 року програма "єОселя" допомогла сотням переселенців придбати власне житло. Однак у реєстрі заявників залишається ще тисячі людей, які чекають на можливість скористатися пільговим кредитом. Державну підтримку житлових програм у 2025 році планується збільшити, зокрема, через співпрацю з міжнародними донорами.

"Ще одна складність, з якою часто стикаються мої клієнти, — це додаткові платежі. Багато людей ставляться до них недбало, і це часто призводить до проблем. Кожного разу, коли беру нових клієнтів під пошук житла, я кілька разів уточнюю: чи вони врахували всі додаткові витрати, чи готові до комісій, чи прорахували платежі? На жаль, у мене було кілька зірваних угод саме через це. В одному випадку клієнти принципово відмовилися платити комісію банку й за послуги нотаріуса. В іншому — просто не знайшли на це коштів. Моя порада: прорахуйте всі витрати кілька разів, проконсультуйтеся з фахівцями, складіть приблизний план платежів. Якщо ви впевнені, що зможете це потягнути, то, звісно, варто скористатися можливістю," — ділиться рієлторка Інна Васільєва.

Іпотека для військових

Програма “єОселя” дає військовим шанс придбати власне житло на вигідних умовах. Пільгова ставка в 3% річних, яку пропонують для військовослужбовців, робить іпотеку доступнішою порівняно зі стандартними умовами кредитування. Щоб взяти участь у програмі, військовий повинен відповідати кільком критеріям. Найперше — бути громадянином України, вік від 18 років на момент оформлення кредиту та не старше 70 років на дату його погашення, відсутність у санкційних списках. А також не мати власного житла або жити у квартирі чи будинку, площа яких не перевищує 52,5 кв. м плюс 21 кв. м на кожного додаткового члена сім’ї. Також допускається, якщо житло військового знаходиться на тимчасово окупованих територіях чи в зоні бойових дій.

Основні умови програми:

- Відсоткова ставка: 3% річних.

- Початковий внесок: мінімум 20% від вартості житла.

- Термін кредитування: до 20 років.

- Вимоги до житла: у Києві та обласних центрах житло повинно бути не старше 10 років; в інших населених пунктах обмежень за віком будинку немає. З кінця січня 2024 року програма дозволяє купувати не лише квартири, а й приватні будинки, таунхауси та дуплекси, за умови, що їхній вік не перевищує 3 років.

“Тут треба розуміти, що для різних категорій військових є різна відсоткова ставка, різні умови. Пільгові умови згідно з програмою можуть отримувати військові контрактної служби, і ця відсоткова ставка становить 3% на 10 років дії договору і починаючи з 11 року — 6%. Загальні умови кредитування передбачають іпотеку під 7% до 10 років та 10% починаючи з 11 року”, — уточнює деталі військовий з Луганщини Михайло Карабут.

Разом з побратимами він заснував просвітницький канал “Ветеран знає”, до зокрема пояснює й нюанси оформлення іпотеки.

“Щоб оформити іпотеку, потрібно подати заявку через портал “Дія”. Там ви заповнюєте анкету, обираєте банк із переліку партнерів програми та чекаєте на розгляд заявки. Після підтвердження кредиту військовий може вибирати житло, оформлювати договір купівлі-продажу і отримувати кошти від банку на рахунок продавця”, — продовжує військовий.

Етапи отримання кредиту:

- Подати заявку через портал “Дія”.

- Отримати пропозиції від банків та обрати одну з них.

- Пройти перевірку даних та документів у вибраному банку.

- Вибрати житло, яке плануєте придбати.

- Надати банку необхідні документи для отримання кредиту на обрану нерухомість.

- Укласти договір з банком та договір купівлі-продажу.

- Отримати кредитні кошти від банку на рахунок продавця нерухомості.

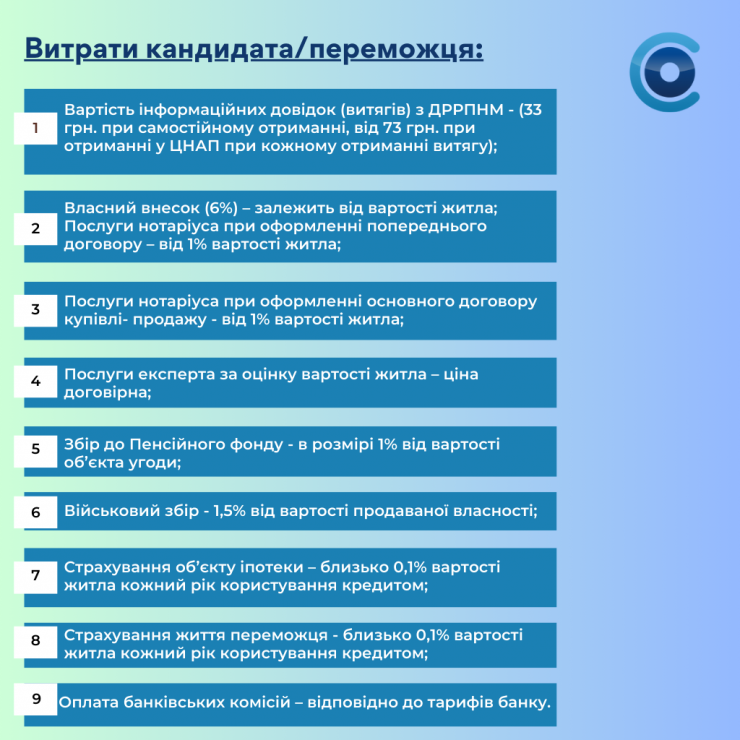

“Якщо житло у власності продавця менше трьох років, або якщо це другий продаж за рік, то виникає податок у вигляді військового збору і ПДФО 5%. Згідно закону ці податки сплачує продавець. Але часто це все перекладається на плечі покупця і це несе з собою додаткові суттєві витрати. На прикладі цифр, якщо військовий бере житло за два мільйони гривень, йому треба сплатити перший внесок - 20%. То крім першого внеску, він повинен сплатити ще 5% відсотків ПДФО. А це 100 тисяч гривень додатково до першого внеску. Сюди ж ми не враховуємо військовий збір, який теж треба сплатити, і всі комісії, тому що сама "єОселя" несе за собою додаткові витрати. Як от комісію за надання кредиту, страхування, послуги нотаріуса, ріелтора”, — говорить Карабут.

Про це він говорить, зокрема, у своєму відео.

Для військових, які готові зробити перший внесок і сплачувати іпотеку, “єОселя” є реальним способом вирішити житлове питання.

"Загалом я оцінюю програму як хорошу. Тому що зараз, у ситуації воюючої країни, військовий може отримати фіксовану відсоткову ставку на 20 років і забезпечити свою родину житлом. Особливо це актуально, коли військовий і його родина до того ж є переселенцями”, — підсумовує Михайло.

Держмолодьжитло: як працює допомога за програмою KfW

За більш ніж 31 рік діяльності Держмолодьжитло допомогло забезпечити житлом понад 43 тисячі українських родин. Сьогодні програми Фонду особливо важливі для тих, хто потребує підтримки держави – передусім для внутрішньо переміщених осіб (ВПО).

"Попит на наші програми значний, адже умови суттєво відрізняються від стандартних іпотечних продуктів банків. Ми працюємо для людей, які потребують допомоги найбільше", – коментує керівник пресслужби Олег Сінельніков.

На 1 січня 2025 року Держмолодьжитло забезпечило житлом 2233 сім'ї ВПО. Ось розподіл за основними програмами:

- Кредити за грантом уряду Німеччини через банк KFW – 989 родин.

- Державна програма доступного житла (2017–2019 роки) – 890 родин.

- Кредити для ВПО та учасників АТО/ООС (з 2019 року) – 138 родин.

- Місцеві програми (пільгове кредитування за рахунок місцевих бюджетів) – 110 родин.

- Кредити за власні кошти Держмолодьжитла – 106 родин.

Наймасштабнішим джерелом фінансування житла для ВПО стала програма, підтримана урядом Німеччини через банк KFW.

Вона пропонує наступні умови:

- Мінімальний перший внесок – 6%.

- Ставка за кредитом – 3%.

- Термін – до 30 років або до досягнення позичальником пенсійного віку.

- Учасники самостійно обирають житло на вторинному ринку, яке має бути не старше 50 років з моменту введення в експлуатацію.

Однією з тих, хто скористався програмою є Наталія Єсіна з Луганщини.

“Я скористалася цією програмою в Сумах, щойно вона стала доступною. Тоді я була другою в черзі. На той момент за програмою дозволялося купувати лише квартири, і будинок не мав бути старшим за 25 років. Зараз, із введенням рандомного відбору учасників, умови вже кілька разів змінювалися. Зокрема, тепер дозволено придбання приватних будинків, а вимоги до віку будівлі значно розширили. В будь-якому випадку, це хороша можливість вирішити питання житла”, — пояснює пані Наталія.

Вона також додала, що сплачувала податки при купівлі житла через нотаріуса і придбала житло на вторинному ринку.

“Але знайти квартиру на вторинному ринку й домовитися з власником дуже складно. Не всі погоджуються на умови з українською валютою, готові чекати зарахування коштів чи оформляти попередній договір продажу”, - каже Наталія.

Таким чином, аби отримати кредит, потрібно бути внутрішньо переміщеною особою та не мати житла на території України, за винятком майна на непідконтрольних територіях. Бути платоспроможним: після сплати щомісячного платежу за кредитом залишок доходу на кожного члена сім’ї повинен бути не меншим за прожитковий мінімум. Також важливо мати позитивну кредитну історію і не отримувати раніше державної підтримки, компенсації або пільгових кредитів для придбання чи будівництва житла на підконтрольній території.

"Ми не даємо жодних рекомендацій щодо вибору житла. Люди самі вирішують, яке житло їм підходить. Наша мережа з 22 регіональних відділень допомагає учасникам на кожному етапі", – зазначає Сінельніков.

Програма працює з 2021 року. Перший етап (2021–2023 роки) забезпечив житлом 669 сімей. Другий етап, що триває зараз (2024–2025 роки), уже дав змогу придбати житло 320 родинам, і це число продовжує зростати.

"28 січня 2025 року Держмолодьжитло провело 20-ий відбір отримувачів іпотечних кредитів для внутрішньо переміщених осіб у межах програми “Житлові приміщення для ВПО”. Неупереджений комп’ютерний відбір визначив ще 300 осіб із числа зареєстрованих для участі у програмі кандидатів, які зможуть придбати власні оселі на найбільш доступних в Україні умовах. Відбір учасників проводиться рандомно, за допомогою комп’ютерної програми, що контролюється німецькими консультантами та Міннацєдності. Прозорість процесу забезпечує прямий ефір на нашому YouTube-каналі", – додає керівник пресслужби.

Особливістю програми є револьверний механізм: повернені кошти одних позичальників спрямовуються на наступні кредити для інших. Перелік переможців відбору опубліковано на офіційному вебсайті Держмолодьжитла і сайтах його регіональних відділень.

"Ми також працюємо над програмою на 2025 рік спільно з Банком Розвитку Ради Європи. Це стане додатковим джерелом фінансування іпотеки для ВПО", – поділився планами Олег Сінельніков.

Він також наголошує, що плата за кредитом зазвичай нижча за орендну плату за аналогічне житло.

“Наприклад, програма зі ставкою 3% річних дозволяє багатьом родинам зробити власний дім доступною реальністю. Наш показник неповернення кредитів – лише 3,4% по ВСІХ програмах Фонду, це значно нижче середнього рівня банківської системи. Це свідчить про відповідальність наших позичальників. Ми постійно ділимося історіями наших позичальників у соцмережах та на сайті. Це показує, як реальні люди знаходять свій дім завдяки програмам Фонду", – додав керівник пресслужби.

З умовами участі можна ознайомитися тут.

- 5372 перегляди

Читайте також:

Вибір редакції

Медикам Луганщини вручили обласні відзнаки

Медикам Луганщини вручили обласні відзнаки  СБС уразили чергову електропідстанцію на окупованій Луганщині

СБС уразили чергову електропідстанцію на окупованій Луганщині") Обирають переможця регіонального рейтингу у номінації «КУЛЬТУРНА ДИПЛОМАТІЯ РОКУ» (форма для голосування)

Обирають переможця регіонального рейтингу у номінації «КУЛЬТУРНА ДИПЛОМАТІЯ РОКУ» (форма для голосування)Найсвіжіші новини:

- 19:00 Медикам Луганщини вручили обласні відзнаки

- 18:00 У держдумі заявили про завершення «інтеграції» окупованих територій України «у правове поле рф»

- 17:48 СБС уразили чергову електропідстанцію на окупованій Луганщині

- 17:00 Негода спричинила масові знеструмлення та пошкодила десятки будинків на окупованій Луганщині

- 16:00 Обирають переможця регіонального рейтингу у номінації «КУЛЬТУРНА ДИПЛОМАТІЯ РОКУ» (форма для голосування)

Найпопулярніші новини за тиждень:

- У Сіверськодонецькій МВА перерозподілили обов'язки між керівництвом 20.07.2026 переглядів: 751

- Оновили інформацію про гумхаби Луганської області: актуальні адреси та контакти 20.07.2026 переглядів: 672

- У Черкасах попрощалися з військовим з Сіверськодонецька Романом Лєщєнком 26.07.2026 переглядів: 669

- Окупанти заявили про плани «перепрофілювати» Лисичанський НПЗ 23.07.2026 переглядів: 666

Наше нове відео